二国間クレジット制度(JCM)

JCMの仕組み

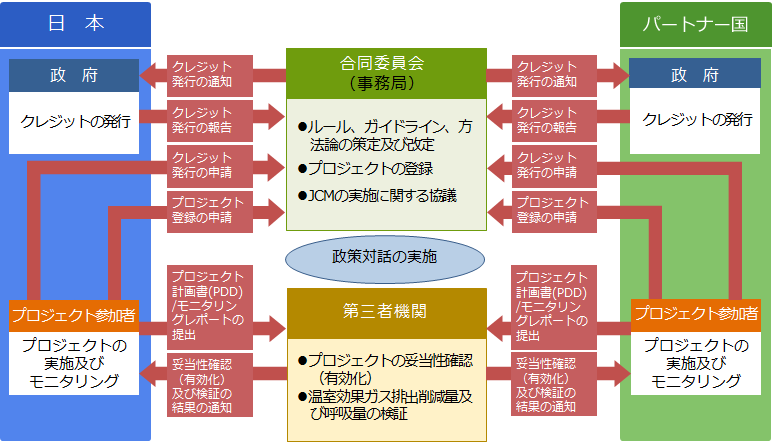

JCMのスキーム(合同委員会と両国政府の役割)

※本解説は、OECCが日本政府による公開資料「二国間クレジット制度(Joint Crediting Mechanism (JCM))の最新動向」に基づき独自に作成したものです。

JCMのスキーム

日本とパートナー国の間で合同委員会が開催され、合同委員会において、JCMの運用に関する各種決定(ルールやガイドラインの開発や改定、方法論の承認、プロジェクト登録、クレジット発行等)を行います。クレジット発行量が合同委員会にて決定された後、両国政府はそれぞれの登録簿にクレジットを発行します。

合同委員会の決定を経た文書類や登録されたプロジェクトに関する情報は、 JCMウェブサイト(英文)で公開されています。

また、クレジット取引の記録台帳となるJCM登録簿については、それぞれの国で構築されることになっており、日本は2015年11月に登録簿を構築し運用を開始しました。

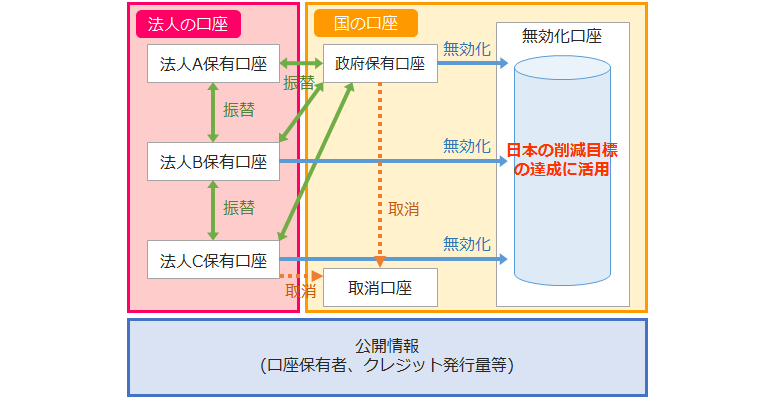

JCM登録簿のイメージ

- プロジェクト参加者に限らず、法人(内国法人・外国法人)は口座を開設できます

- 各法人保有口座間でクレジットの振替ができます

- 無効化口座に記録されたクレジットは日本の削減目標の達成に活用されます

クレジットの発行・振替等、日本でクレジットを取り扱うにあたって従うべき基本的なルールについては、日本国JCM実施要綱で規定されています。

国際的な枠組みにおけるJCMの位置づけ

※本解説は、OECCが日本政府による公開資料「二国間クレジット制度(Joint Crediting Mechanism (JCM))の最新動向」に基づき独自に作成したものです。

COP18の決定であるDecision1/CP18のパラ41において、(COPは)「締約国が市場の活用を含む様々な取組を、個別に又は共同で開発、実施することを認める」旨、明記されています。JCMは、本決定に基づく「様々な取組(various approaches)」の一つであり、日本と相手国が共同で開発、実施してきました。さらに、Decision 19/CP.18で規定された隔年報告書の共通様式には、JCMを含む市場メカニズムからのユニットを報告する欄が設けられており、この欄に記入することにより、我が国の目標達成のためのJCMクレジットの活用量を報告することができるようになっています。

COP21では、2020年以降の温室効果ガス排出削減等のための新たな国際枠組みとしてパリ協定(Paris Agreement)が採択されました。本協定の第6条2-3項(協力的アプローチ)は、制度に参加する国の承認を前提として、海外で実現した排出削減・吸収量を各国の削減目標の達成に活用することを規定しており、JCMを含む市場メカニズムの活用が位置づけられました。今後、パリ協定締約国会議(CMA)において、ダブルカウント防止等を含む堅固なアカウンティングのためのガイダンスを作成していくことになります。

方法論開発手続

※本解説は、OECCが日本政府による公開資料「二国間クレジット制度(Joint Crediting Mechanism (JCM))の最新動向」に基づき独自に作成したものです。

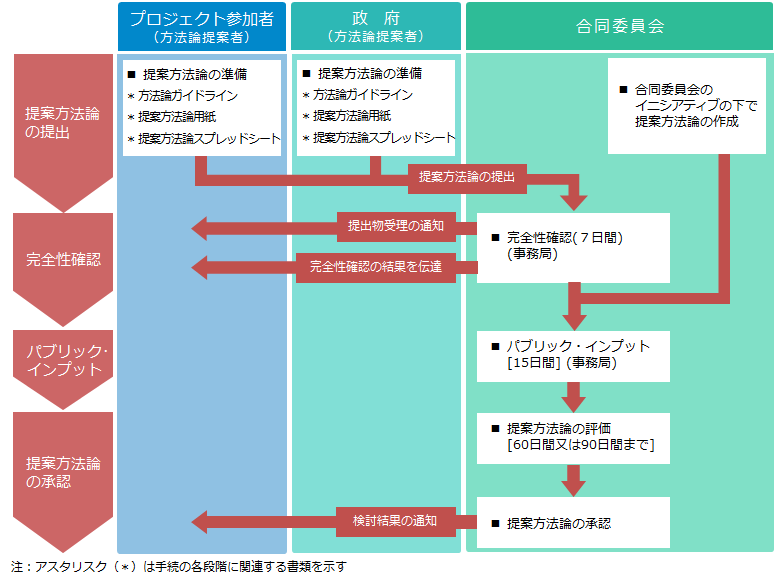

「方法論開発手続」フロー図

(パートナー国とのさらなる検討・協議により変更の可能性あり)

プロジェクト参加者は、適用可能な既存のJCM方法論がない場合には、まず、提案方法論の提出が必要です。

プロジェクト参加者が用意・提出する文書は次のとおりです。

プロジェクト参加者が用意・提出するもの

- 提案方法論用紙

- 提案方法論スプレッドシート用紙

※用紙は、JCMウェブサイト(英文)の国別ページに公開

これらの用紙を準備し、合同委員会の事務局に提出します。合同委員会の事務局の連絡先(提出先)は、JCMウェブサイト(英文)の国別ページに公開されます。

提案方法論の提出後、合同委員会の事務局が完全性確認を実施し(7日間以内)、その結果がプロジェクト参加者に通知されます。その後、パブリックインプット(15日間)を経て、合同委員会による検討が実施され(通常60日以内(最大90日まで延長可能))、検討結果がプロジェクト参加者に通知されます。

プロジェクト登録・クレジット発行手続

※本解説は、OECCが日本政府による公開資料「二国間クレジット制度(Joint Crediting Mechanism (JCM))の最新動向」に基づき独自に作成したものです。

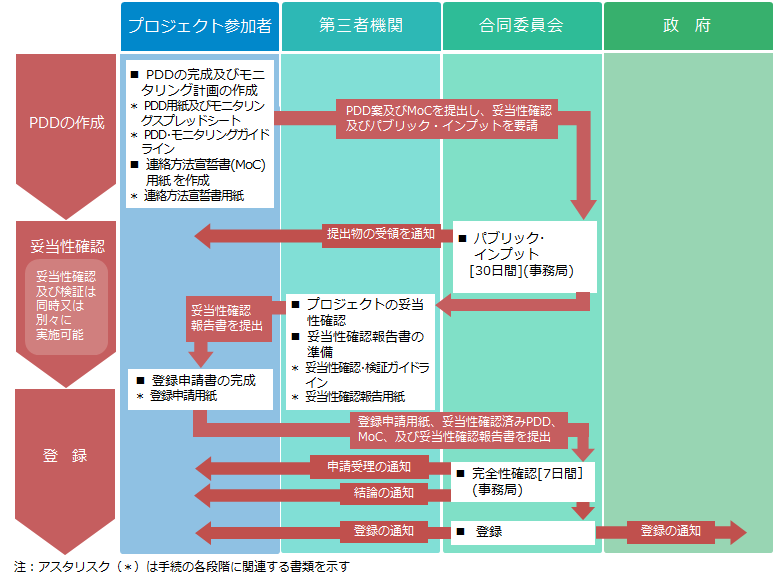

「JCMプロジェクトサイクル手続」フロー図

(パートナー国とのさらなる検討・協議により変更の可能性あり)

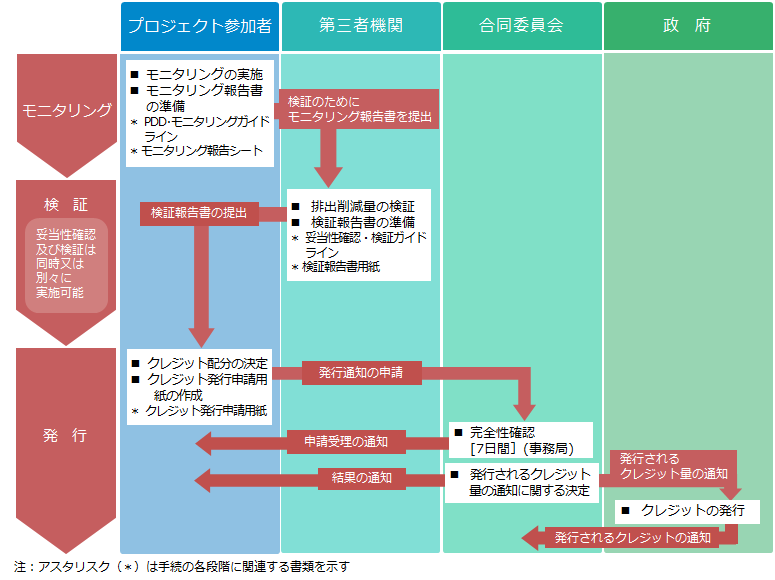

提出書類

プロジェクト参加者は、PDDの作成、登録、モニタリング・検証、クレジットの発行に関する書類の提出が求められます。

※妥当性確認と検証については、同時又は別々に実施可能であり、さらに、同一のTPE(第三者機関)が妥当性確認及び検証を実施することが可能です。

プロジェクト参加者が用意・提出するもの

PDDの作成

|

モニタリング・検証

|

プロジェクト登録

|

クレジットの発行

|

※作成の様式は、JCMウェブサイト(英文)の国別ページに公開

プロジェクトサイクル手続

プロジェクト登録からクレジット発行に至る手続は、下記のとおりです。

PDDの作成及び妥当性確認

プロジェクト参加者は、<PDDの作成>に係る書類を作成し、それをTPE及び合同委員会の事務局に提出します。合同委員会の事務局の連絡先(提出先)は、JCMウェブサイト(英文)の国別ページに公開されます。

合同委員会の事務局に提出されたそれらの書類は、パブリック・インプット(30日間)を経て、その結果がTPEに通知されます。

TPEは合同委員会から通知されたパブリック・インプットの結果も踏まえてプロジェクトの妥当性確認を行い、妥当性確認報告書をプロジェクト参加者に提出します。

登録

妥当性確認報告書を受け取ったプロジェクト参加者は、プロジェクト登録申請用紙を作成し、それを妥当性確認済みのプロジェクト計画書(PDD)、連絡方法宣誓書用紙(MoC)とともに合同委員会の事務局に提出することによって、登録申請を行います。

上記の提出後、合同委員会の事務局が完全性確認を実施し(7日間以内)、その結果がプロジェクト参加者に通知されます。その後、合同委員会によるプロジェクト登録に関する検討が実施され、検討結果がプロジェクト参加者に通知されます。

モニタリング

プロジェクト参加者は、<モニタリング・検証>に係る書類を作成し、それをTPEに提出します。

検証

TPEは排出削減量の検証を実施し、作成した検証報告書がプロジェクト参加者に提出されます。

発行

検証報告書の提出を受けたプロジェクト参加者は、クレジットの配分を決定した上で、<クレジットの発行>に係る書類を作成し、それを合同委員会の事務局に提出します。

上記の提出後、合同委員会の事務局が完全性確認を実施し(7日間以内)、合同委員会は発行されるクレジット量の通知に関する決定を行います。発行されるクレジット量の結果は、プロジェクト参加者、TPE及び両国政府に通知されます。その後、両国政府によりクレジットが発行され、合同委員会に通知されます。

JCMクレジットの利用

日本及びJCMパートナー各国では、JCMクレジットの移転や無効化などの情報を記録するJCM登録簿を構築しています。現在、JCMクレジットは国際移転できず、各国の登録簿内において移転が可能です。日本国内でのJCMクレジットの移転や無効化などの諸規程については、日本政府が策定している「日本国二国間クレジット制度(JCM)実施要綱」及び「日本国での二国間クレジット制度(JCM)利用に関する約款」により定められています。

日本国内ではJCMクレジットは以下の用途に用いることできます。

| 主体 | 用途 | クレジットの使用方法 |

|---|---|---|

| 日本政府(日本国JCM要綱第5条第1項) | 日本国のNDC(国が決定する貢献)の達成への活用※2021年1月1日以降に実現した排出削減等に対して発行されたものに限ります。 | 無効化 |

| 口座名義人(日本国JCM要綱第5条第2項) | 「温室効果ガス算定排出量等の報告等に関する命令」に基づく調整後温室効果ガス排出量の調整

|

無効化 |

| カーボン・オフセット及びその他への活用 | 無効化または取消し | |

| 国際的な排出削減制度(「国際民間航空のためのカーボン・オフセット及び削減スキーム(CORSIA)」など)における活用 ※ただし、当該制度の実施主体により活用が認められたJCMクレジットに限る。 |

取消し |

JCMクレジットを利用する際の使用方法には、「無効化」と「取消し」の2種類があり、以下のように定義されています。(日本国JCM実施要綱第2条)

| 使用方法 | 定義 |

|---|---|

| 無効化 | 口座名義人又は日本国政府が、自らの温室効果ガスの排出の抑制等に係る取組を評価することを目的として、JCMクレジットを無効化口座に移転し、当該JCM クレジットをそれ以上移転できない状態にすること。 |

| 取消し | 口座名義人又は日本国政府が、JCM クレジットを取消口座に移転し、当該JCM クレジットをそれ以上移転できない状態にすること。 |

また、口座名義人がJCMクレジットを二重計上及び二重使用することは禁止されており、具体的には以下2つのケースが該当します。

- ・ 口座名義人がJCMクレジットを他社名義の口座へ移転した場合は、移転したクレジットを自らの排出削減等として計上してはならない。

- ・ 口座名義人がJCMクレジットを日本国JCM実施要綱第5条第2項に定める上述のいずれかの用途に用いた場合は、同用途以外のための排出削減等に使用してはならない。

JCMクレジットの相当調整

JCMを含むパリ協定6条2項協力的アプローチの実施においては、国際的に移転される緩和成果(ITMOs)の二重計上を回避するための措置として相当調整(Corresponding Adjustment)が適用されます。(※相当調整の仕組みについては、「パリ協定6条の解説」ページを参照ください。)(日本国実施要綱第6条、第7条)

日本国政府は、2021年以降の排出削減・吸収に対して日本国JCM登録簿に発行されたJCMクレジットに対して、上述の「日本国のNDCの達成への活用」や「国際的な排出削減制度における活用」の用途等に用いることを承認します。この内、「日本国のNDCの達成への活用」の用途に用いたJCMクレジットに対しては、日本国政府がNDCの対象となる温室効果ガス排出量から差し引く相当調整を適用します。加えて、日本政府は、2021年以降の排出削減・吸収に対して日本国政府JCM登録簿に発行されたJCMクレジットについて、パートナー国政府に対しても、NDCの対象となる温室効果ガス排出量に加える相当調整を行うことを求めるとしています。

日本及びJCMパートナー各国では、JCMクレジットの移転や無効化などの情報を記録するJCM登録簿を構築しています。現在、JCMクレジットは国際移転できず、各国の登録簿内において移転が可能です。日本国内でのJCMクレジットの移転や無効化などの諸規程については、日本政府が策定している「日本国二国間クレジット制度(JCM)実施要綱」及び「日本国での二国間クレジット制度(JCM)利用に関する約款」により定められています。